Informe trimestral del segundo trimestre: Responder con resiliencia

dilluns, 31 de d’agost de 2020

dilluns, 31 de d’agost de 2020 Cuatro veces al año Oikocredit publica los principales hechos y cifras del trimestre anterior. Aquí brindamos a nuestros inversores y al público en general un contexto adicional sobre los acontecimientos del segundo trimestre de 2020

Cartera y finanzas afectadas por Covid-19

Los efectos del coronavirus pueden observarse en todo el mundo, especialmente en las comunidades de bajos ingresos. En el segundo trimestre de 2020, Oikocredit y sus organizaciones asociadas experimentaron gran parte de la fuerza de la pandemia Covid-19 y sus impactos económicos. La preparación oportuna y sólida durante el primer trimestre y el monitoreo regular en el segundo trimestre nos permitieron mantener el control de nuestras operaciones y continuamos ayudando a nuestros socios.

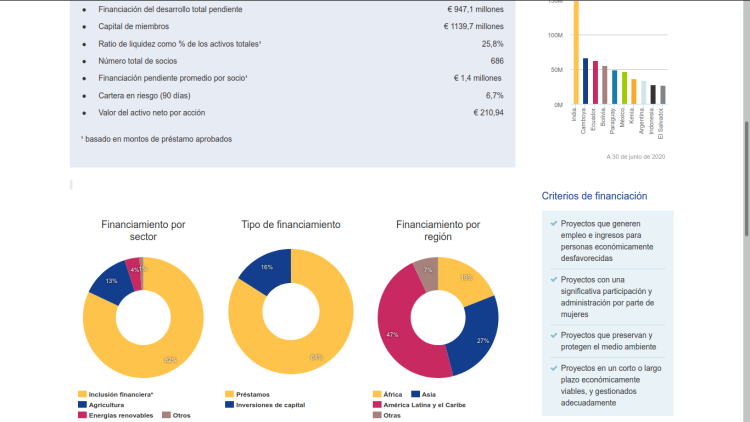

Sin embargo, tuvimos que reducir las expectativas sobre nuestros resultados financieros en 2020. Es comprensible que nuestra cartera de financiación del desarrollo, los ingresos y el balance se vieran afectados. La cartera total pendiente de préstamos e inversiones de capital disminuyó durante el trimestre en un 6,9%, hasta 947,1 millones de euros, como resultado de nuestra decisión de centrarnos únicamente en los socios existentes y de ser prudentes cuando los socios solicitan una refinanciación. Nuestros ingresos netos por concepto de intereses se redujeron en consecuencia y tuvimos una pérdida neta en general. El capital de los socios se redujo ligeramente, en un 1,1%, a 1.139,7 millones de euros. El valor del activo neto por acción se redujo de 213,30 a 210,94 euros, debido a la disminución de los ingresos y al número relativamente estable de acciones en circulación.

En general, la calidad de la cartera al final del segundo trimestre se mantuvo estable, con una mejora marginal del PAR 90 (el porcentaje de la cartera de crédito con pagos atrasados de al menos 90 días) del 6,8% al 6,7%. A nivel regional, la cartera se vio menos afectada en África que en Asia y en América Latina y el Caribe, donde la India, Indonesia, México y el Ecuador fueron los más afectados. Para aliviar la situación financiera de 112 socios, concedimos vacaciones de pago (períodos de reembolso prolongados) para los préstamos pendientes que representan el 19% de nuestra cartera total de préstamos pendientes; aunque seguimos clasificando a dichos socios como no vencidos en sus reembolsos, reconocemos esta categoría como también más "en riesgo" que antes de la crisis.

Con los efectos de Covid-19 ahora más evidentes, Oikocredit hizo crecientes provisiones para deterioros en el segundo trimestre, a pesar del desempeño relativamente estable de la cartera en términos de PAR 90. Monitoreamos cada vez más de cerca el desempeño financiero y la PAR de nuestros socios y evaluamos el riesgo en todos nuestros mercados con mucha regularidad. El resultado trimestral fue en gran medida como habíamos previsto, con un mejor coeficiente de liquidez que aumentó del 21,1% al 25,8%, ya que muchos socios siguieron pagando sus préstamos a tiempo. Suspendimos la concesión de préstamos a nuevos socios para apoyar mejor a los ya existentes. Pudimos mantener una base de inversión estable a pesar de la contracción de nuestra cartera y de los ingresos por concepto de intereses debido a que hubo menos solicitudes de reembolso por parte de los inversores de lo que se esperaba al comienzo de la crisis. El diálogo regular sobre los mercados de entrada con las asociaciones de apoyo de Oikocredit ha ayudado a mantener nuestros vínculos con los inversores y ha mantenido a los inversores informados sobre lo que Oikocredit está haciendo para capear esta tormenta.

Acompañar a los socios a través de la crisis

Oikocredit continuó en el segundo trimestre ajustando su apoyo a las organizaciones asociadas en nuestras regiones estratégicas de África, Asia y América Latina y el Caribe. Además de otorgar vacaciones en el pago, también hemos intensificado las comunicaciones con nuestros socios, usando tecnología de la información en lugar de reuniones presenciales, para asegurarnos de que comprendemos cómo se ven afectados los socios por la pandemia y podemos brindarles la asistencia adecuada. Al hacer preguntas y aclarar las necesidades, hemos podido adaptar nuestro apoyo. Un elemento central de estos esfuerzos han sido nuestros seminarios web y encuentros en línea en los que se han compartido consejos sobre la continuidad de las actividades y el flujo de efectivo, se ha garantizado la salud y la seguridad del personal y los clientes, se han comprendido los efectos en los clientes, se han realizado pruebas de estrés, se han planificado los riesgos y los escenarios y se ha aprendido de los líderes del sector.

Hemos rediseñado nuestros programas de creación de capacidad, como el proyecto de gestión del riesgo de los precios que apoya a las cooperativas cafeteras de América Latina, para que se ejecuten sin reuniones en persona. En la India, nuestra filial Maanaveeya prestó apoyo a un folleto de estilo cómico para utilizarlo en la educación sobre juegos de rol que promueve la conciencia de seguridad de Covid-19 para las instituciones financieras inclusivas y sus clientes. También hemos creado páginas web dedicadas a los recursos de crisis para los asociados.

Los socios y sus clientes se han visto presionados para cumplir con las nuevas regulaciones gubernamentales relativas a las restricciones de cierre total o parcial de la movilidad y las reuniones sociales, el distanciamiento social y la protección personal, la sanidad y la higiene. En este sentido, hemos aumentado la asistencia financiera a los socios y clientes más vulnerables a través de nuestro fondo solidario contra el coronavirus. La Fundación Internacional de Apoyo de Oikocredit creó el fondo solidario con una suma inicial de 25 000 euros, que ha sido aumentada con contribuciones de Oikocredit Stiftung Deutschland y Oikocredit Nederland, llegando a 33 199 euros de fondos desembolsados en el segundo trimestre. El fondo ha ayudado a los clientes de micro y pequeñas empresas de muchos socios en el sector informal y en comunidades de bajos ingresos con la capacitación de concienciación y los costos de materiales de saneamiento y equipo de protección, permitiéndoles seguir operando. Hemos ampliado los objetivos del fondo para incluir la asistencia de emergencia a los asociados en situación de riesgo y a sus clientes en el sector agrícola, así como en la financiación inclusiva.

Perspectivas futuras

Con una posición financiera consolidada y la mayoría de los socios funcionando razonablemente bien, Oikocredit está útilmente posicionado para enfrentar los desafíos de un impredecible entorno operativo y económico. Continuaremos evaluando la situación macroeconómica en cada país donde trabajamos, para identificar tanto los riesgos como las posibles nuevas oportunidades para el futuro. Seguimos comprometidos a ayudar a los socios según sea necesario y seremos cada vez más proactivos en el desarrollo de nuestra resistencia, agilidad y capacidad de respuesta organizativa. Seguiremos organizando seminarios web regionales, interregionales y más locales, así como encuentros en línea para que los asociados fomenten el liderazgo, el aprendizaje mutuo, las respuestas positivas y la solidaridad, a la vez que mejoramos el apoyo a los asociados para que adapten sus modelos empresariales y desarrollen servicios y productos para atender las necesidades de sus clientes y prestarles un mejor apoyo durante la crisis.

La tarea que queda por delante es más un maratón que un sprint, y es probable que la recuperación económica sea lenta y que los posibles efectos negativos a largo plazo sean inciertos en la actualidad. Mientras tanto, seguimos mejorando nuestros controles internos, revisando nuestros sistemas y eficiencia, e incorporando el aprendizaje de la primera mitad del año para responder eficazmente a lo que nos espera. Aunque el tamaño de nuestra cartera y los ingresos habrán disminuido durante un tiempo, y no alcanzaremos los objetivos de crecimiento definidos antes de la crisis, seguimos estando cerca de nuestros mercados y dispuestos a ayudar siempre que podamos contribuir a obtener mejores resultados para las personas de bajos ingresos.

Arxiu > 2020 > agost

- 31/08 31/8/20 11:36 - Préstamos a grupos: Cristiane y Helena muestran cómo funciona

- 31/08 31/8/20 10:36 - Informe trimestral del segundo trimestre: Responder con resiliencia

- 06/08 6/8/20 11:33 - El GTDS y CERISE se hacen cargo de los recursos de implementación de Smart Campaign

- 06/08 6/8/20 11:25 - ¿Cómo afecta el Covid-19 a nuestras operaciones de inversión? [video]

- 06/08 6/8/20 11:21 - Lanzamiento del Foro de Directores Ejecutivos para Socios de Oikocredit en África

- 06/08 6/8/20 11:13 - EL HOMBRE DEL AGUA - parte 2 de 2